Les réponses aux questions.

Quelle est l’architecture du dispositif fiscal ?

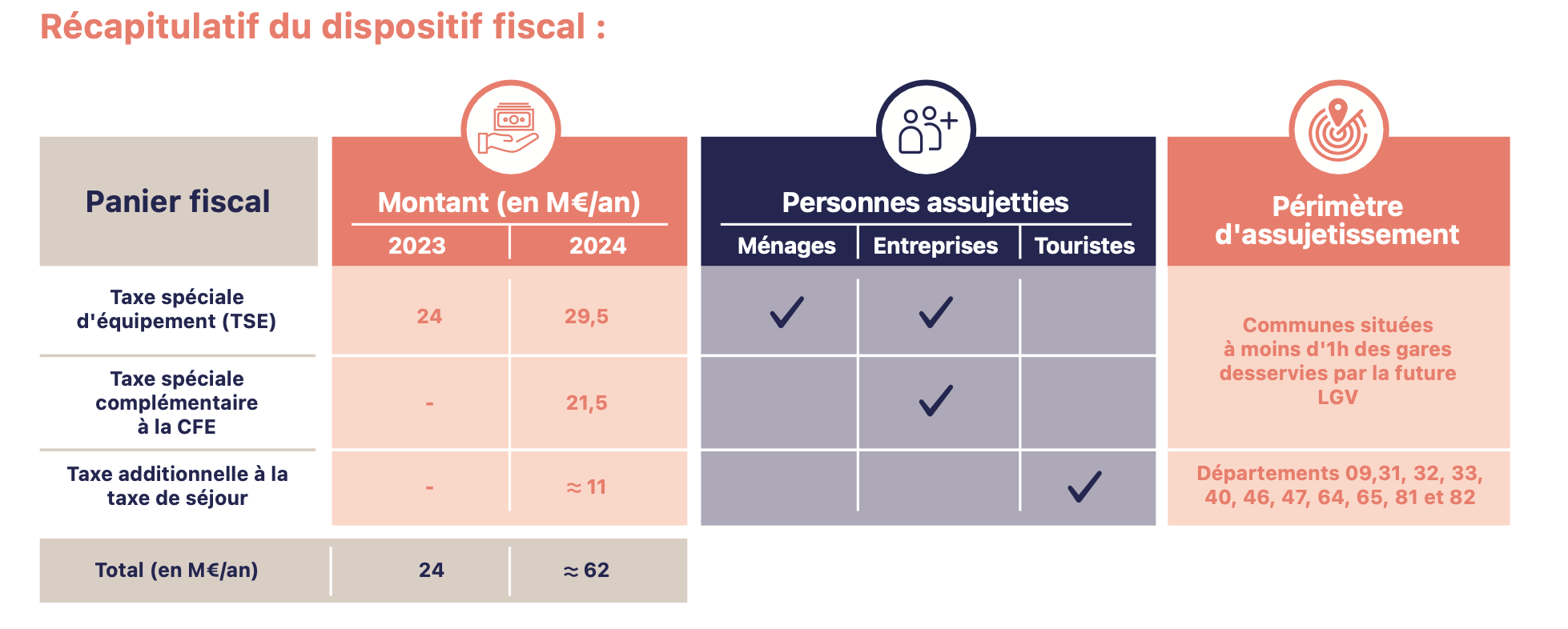

La fiscalité locale finance une partie du projet GPSO. Trois types de bénéficiaires du projet sont mis à contribution :

- Les entreprises du territoire,

- Les ménages, propriétaires fonciers,

- Les touristes et visiteurs.

En 2023, la taxe spéciale d’équipement (TSE) créée par l’article 103 de la Loi de finances pour 2022, entre en application pour un produit fixé à hauteur de 24 millions d’euros. Il s’agit d’une taxe additionnelle aux taxes locales, à savoir les taxes et cotisations foncières payées par les particuliers et les entreprises ainsi que la taxe d’habitation sur les résidences secondaires.

A partir de 2024, tel qu’inscrit dans la Loi de finances 2023, le produit de la TSE augmente de 5,5 millions d’euros et une taxe spéciale complémentaire sur les contributeurs assujettis à la cotisation foncière des entreprises (CFE) est créée pour 21,5 millions d’euros de produit fixé (article 77), ainsi qu’une taxe additionnelle à la taxe de séjour, pour 11 millions d’euros de recettes escomptées (article 76). Le produit de cette dernière recette dépend des sommes collectées par les communes et les intercommunalités. Il sera fonction du dynamisme du tourisme d’affaires et de loisirs.

La fiscalité de répartition repose pour 15% sur des locaux d'habitation et pour 85% sur des locaux professionnels.